От 180 и дольше - факторинг с длительной отсрочкой платежа

Принято считать, что факторинг – это финансовый инструмент для торговых операций с отсрочкой платежа в коридоре от 30 до 120 дней, в отдельных случаях до 150. Статистические данные по российскому рынку факторинга от АФК и Эксперт РА свидетельствуют, что оборачиваемость факторингового портфеля установилась на отметке 60 дней. Factorings.ru попытался разобраться в справедливости утверждения, что «факторинг – это краткосрочное финансирование» и найти факторинг на срок 180 дней и дольше.

Принято считать, что факторинг – это финансовый инструмент для торговых операций с отсрочкой платежа в коридоре от 30 до 120 дней, в отдельных случаях до 150. Статистические данные по российскому рынку факторинга от АФК и Эксперт РА свидетельствуют, что оборачиваемость факторингового портфеля установилась на отметке 60 дней. Factorings.ru попытался разобраться в справедливости утверждения, что «факторинг – это краткосрочное финансирование» и найти факторинг на срок 180 дней и дольше.

Качественный покупатель – зеленый свет факторингу

Главный актив для факторинговых операций – это дебиторская задолженность – долг, который образуется при взаимодействии двух компаний на условиях отсрочки платежа. В отличие от кредита фактор оценивает, прежде всего, финансовое состояние покупателя (дебитора) – того, чей долг уступается фактору. Если покупатель хороший, то фактор с радостью финансирует сделки, а если плохой, то потенциальный клиент факторинговой компании получает отказ в финансировании. Как бы странно это не выглядело: деньги выдаются одной компании, а оценивается другая, но это так. Факторинговая сделка основывается на качественном ликвидном долге, который по оценке фактора будет оплачен в срок и в полном объеме.

Торговый факторинг финансирует товаропроводящую цепочку от производителя до полки магазина. Чем ближе поставка находится к конечному покупателю, тем лучше для фактора. Фактор при оценке сделки фактически отвечает на один единственный вопрос: «сможет ли магазин реализовать поставляемый объем продукции в договорные сроки?». Безусловно, это упрощенная модель: между производителем и торговой полкой зачастую есть хотя бы один посредник, который берет на себя функции по дистрибуции товара, а в роли магазинов выступают торговые сети.

Откуда появились 60 дней оборачиваемости российского факторинга?

Прежде всего, необходимо отметить, что 60 дней – это абсолютно нормальный показатель для рыночной экономики и торгового факторинга. Большинство развитых европейских экономик показывают аналогичный показатель по оборачиваемости факторингового портфеля. Как минимум три момента влияют на оборачиваемость портфеля торгового факторинга, это:

• Временные затраты на логистику (дистрибуция товара)

• Сроки годности продукции

• Цикл покупки

Россия – самая большая по площади страна мира, что не может не сказаться на сроках дистрибуции товаров, особенно на направлении европейская часть – дальневосточный регион. "Вторая свежесть - вот что вздор! Свежесть бывает только одна - первая, она же и последняя. А если осетрина второй свежести, то это означает, что она тухлая! ", - говорил Воланд в Булгаковском "Мастере и Маргарите". Нет смысла давать отсрочку платежа на продукцию больше чем срок ее годности: если не смогли реализовать качественный товар и расплатиться с поставщиком, то не стоит надеяться, что это произойдет c испорченным.

Согласно закону N 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации" (вступил в силу 1 февраля 2010 года) при поставках продовольственных товаров в сети устанавливаются максимально допустимые отсрочки платежа в коридоре от 10 до 45 дней.

• срок годности менее десяти дней – максимальная отсрочка 10 дней

• срок годности от 10 до 30 дней – максимальная отсрочка 30 дней

• срок годности более 30 дней и алкогольная продукция – максимальная отсрочка 45 дней

Цикл покупки – это более сложная категория, она связана с поведением потребителя и периодичностью приобретения товаров из той или иной товарной категории: автомобили покупают раз в 3-5 лет, а хлеб ежедневно. Товар с большим покупательским циклом должен отлежаться на полке, прежде чем найдет своего обладателя. Конечно, это не означает, что автомобиль должен стоять в автосалоне 3 года, а люстра в магазине висеть десять лет, но определенная корреляция между циклом покупки и отсрочкой платежа есть. Именно поэтому отсрочки в категориях DIY и электроника выше, чем в FMCG.

За горизонтом торгового факторинга или откуда появляются отсрочки выше 180 дней

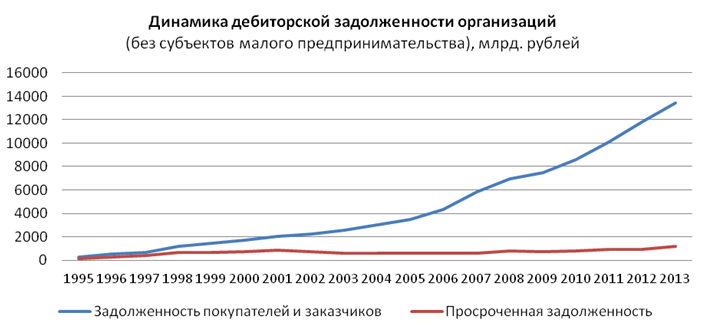

Совокупный размер задолженности покупателей и заказчиков России (без субъектов малого предпринимательства) на конец 2013 года составляет 13 420 млрд. рублей (1 199 млрд. рублей из нее просроченная). При этом совокупный факторинговый портфель по данным АФК составил 329 миллиардов. Таким образом, факторингом охвачено лишь 2,7% непросроченной дебиторской задолженности страны.

Если вынести за скобки классические сферы применения факторинга – торговый рынок, но оставить основной принцип в виде работы с качественной задолженностью, то перед факторинговыми компаниями открываются поистине широкие возможности применения факторинга. Речь идет о двух сферах российской экономики: промышленность и госзаказ.

Производство гораздо более сложный и ресурсоемкий процесс, что, в свою очередь, отражается на производственных циклах и отсрочках платежа. На создание продукта требуется гораздо больше времени, нежели чем на реализацию готового. Предприятия сферы производства исторически используют классические банковские продукты, хотя ничего не мешает частично заместить их факторингом. Факторинг может быть применен как минимум в следующих направлениях:

• Замена авансирования при расчетах с поставщиками

• Поставка дорогостоящего оборудования с долгим сроком окупаемости

• Создание финансовой экосистемы для поставщиков

• Энергосервисные контракты

• Финансирование сбыта

• Финансирование трансграничных операций

Если расчеты с поставщиками сырья могут уложиться в 180 дней, то энергосервисные контракты, поставка дорогостоящего оборудования и трансграничные поставки могут потребовать отсрочку платежа длинной в несколько лет. Это не меняет сам принцип факторинговой сделки – она реализуется по стандартной схеме с двумя оговорками: поставки могут быть не регулярными, а отсрочка платежа исчисляться годами. На российском рынке уже есть подобные, преимущественно крупные сделки и есть вероятность, что их количество будет расти.

В России крупнейшим дебитором является государство, ежегодный объем госзаказа оценивается в 20 триллионов рублей, весомая его часть осуществляется на условиях отсрочки платежа. Бюджет Российской Федерации формируется сроком на 3 года, соответственно, и отсрочки платежа по государственным контрактам могут достигать значимых величин. Опять же, на рынке уже есть публичные примеры реализации подобных сделок, например ВТБ Факторинг несколько лет подряд финансирует северный завоз в республику Саха (Якутия), что обусловлено ограниченной транспортной доступностью региона: доставка товара возможна исключительно в определенный период, а деньги на расчеты с поставщиками появляются в бюджете в конце календарного года. Фактор встраивается систему взаимодействия покупатель-поставщик, берет на себя финансовую нагрузки и риски.

За исключением закона N 381-ФЗ "Об основах государственного регулирования торговой деятельности в Российской Федерации" нет нормативных документов, которые ограничивают отсрочку платежа по договору поставки или оказания услуг. Исходя из принципа свободы договора, у предприятий хорошего кредитного качества есть весомый потенциал рассчитываться со своими поставщиками не в момент поставки, а в тот момент, когда это сделать удобно исходя из экономической целесообразности. Платить выгоднее тогда, когда продукция, произведенная из поставленного сырья реализована, или поставленное оборудование принесло ожидаемый экономический эффект.

Перспективы длительной отсрочки платежа по факторингу

На российском рынке факторинга оперируют крупнейшие банковские группы страны, а значит, ликвидность для этих игроков полностью повторяет ситуацию с ликвидностью в банковской сфере. Исходя из конечного количества заемщиков высшего кредитного качества, которые являются желаемыми клиентами для любой банковской структуры, на передний план выходит рентабельность работы с подобными заемщиками. В финансовом мире существует термин RAROC (англ. Risk-adjusted return on capital) - это финансовый показатель, характеризующий рентабельность капитала, скорректированную на риск. Он позволяет сравнивать, насколько рискованно финансовому институту заработать одинаковый объем чистой прибыли на различных сделках. Факторинг выглядит крайне привлекательным по этому показателю, тем более что он не ложится кредитной нагрузкой на покупателя хорошего кредитного качества, а стоимость финансирования заметно ниже, чем прямое кредитование поставщика среднего кредитного качества.

По данным АФК за 2013 год оборачиваемость у ФК "Санкт-Петербург" и ТрансКапиталБанка превысила 100 дней, кроме того, в СМИ периодически появляется информация о «длинных» факторинговых сделках.

Справедливости ради стоит заметить, что статистика АФК и Эксперт РА отражает оборачиваемость портфеля, рассчитанную на основе погашенных денежных требований, а «длинные» сделки начнут существенно влиять на картину после того, как дебиторы их погасят.

По косвенным данным можно судить о том, что российские факторы начинают предоставлять своим клиентам подобные услуги. Для оценки деятельности факторов используются два основных параметра: оборот и портфель. При классическом торговом факторинге оборот растет быстрее портфеля: за календарный год новый клиент добавляющий фактору 1 рубль в портфеле при оборачиваемости в 60 дней должен добавить 4-6 рублей в обороте, но мы видим иную картину.

Например, у Альфабанка с первого квартала 2013 года по текущий период (6 кварталов подряд) динамика прироста портфеля выше динамики прироста оборота, что может косвенно свидетельствовать о росте доли факторинга с длительной отсрочкой платежа. В первом квартале 2014 года у Промсвязьбанка впервые с 2011 года темпы прироста портфеля оказались выше темпов прироста по обороту (40,3% против 24,7). В цифрах ВТБ Факторинг прослеживается тенденция превосходства динамики портфеля над оборотом.

Источник: Александр Чекрыгин